炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开头:CSC联系投资策略团队

中枢要点

SUMMARY

商场关注近期成交低迷,2012与2018年的下半年王人有两轮典型成交缩量,值得扎眼最终王人是缓跌急涨。从商场特征看,咱们以为本年的成交低量配景相对更肖似于2012年。另外往日两年A股陶冶也自满,一朝出现飞腾行情,通常飞快。天然短期内需数据仍弱,但近期对商场影响已不显着,自满预期也已权贵下修。咱们以为,短期还需恭候进击信号,投资者可讨论先守住表示红利为主的胜率钞票,再逢低布局受益扩内需策略的地方与成长性行业等赔率钞票。要点关注:电力、电信运营商、国有大行、汽车、军工、家电、医药、互联网等。

节录

针对近期超低成交额的出现,咱们筛选出参考价值较大的2012年下半年和2018年下半年的两段典型成交低量时期进行比对。两轮成交低迷期,资金均以防护为主。宏不雅配景与当下更接近的2012年景交低量案例自满守住防护性钞票的同期,钟情主题投资契机是当下合理的策略。另外需要两轮缩量王人是缓跌急涨,两轮成交低量之后均在产业与策略新热门驱动A股飞快触底回升。

近期日本央行暂停加息,FOMC会议声明表述的变化与近期经济数据标明好意思联储9月约略率降息,大家流动性向好。数据标明好意思国大选前一至两月商场一般产生较大波动,国外风险开释还待大选落地后绝对竣事。

前端经验分享国内7月事济数据依然偏弱,但商场预期已权贵疗养,数据对A股影响有限。关注后续扩内需策略缓慢加码,若落地限制较好经济的下行压力有望趋缓。

往日两年A股陶冶自满,A股一朝出现飞腾行情,通常飞快。面前阶段,投资者仍需容身守住胜率钞票。红利钞票里面分化,涨幅与波动率负相关,表示红利占优。扩内需加码后,商场的风险偏好会回升,资金会寻找弹性契机,预期来岁景气有所回升,新质分娩力地方、受益国外资金回流的地方将得到商场关注,可讨论逢低布局。

要点关注受益“扩内需”策略的地方与成长性行业。包括:汽车、家电、半导体链、军工、医药、机械、互联网等。

风险教唆:地缘政事风险、好意思国通胀超预期、国内经济复苏或稳增长策略实施限制不足预期。

1

近期最舛误的三个问题

如何贯通近期的成交缩量?

(1)2010年以来典型成交缩量表象比对

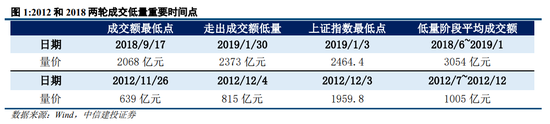

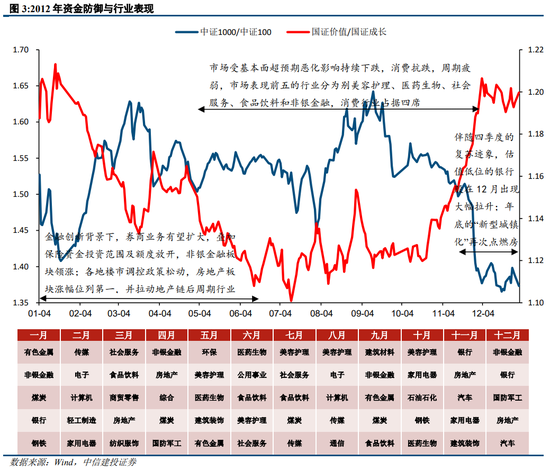

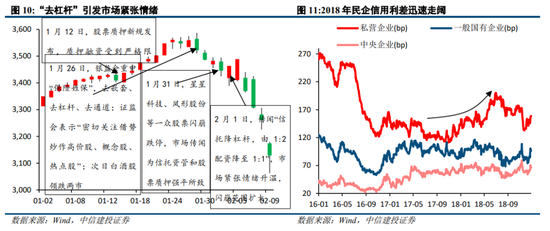

自房地产去杠杆之后,国内经济动能零落,基本面握续走弱。近期商场热诚不测低迷,8月12日至8月14日沪深两市成交金额畅通三日落入5000亿以下区间。为了贯通本次成交缩量的可能走向,需要对过往成交低量表象进行归来。对2010年以来的行情按照成交额始终低于0.7倍的300日移动平均值,何况包含成交额畅通5日低于5000亿(2015以后)或1000亿(2015以前)行情的标准进行筛选,不错得到2012年、2016年和2018年的三段大级别成交低量阶段。由于2016为指数上行时间的结构性牛市,参考价值较低,因此保留2012与2018年的两段成交缩量。

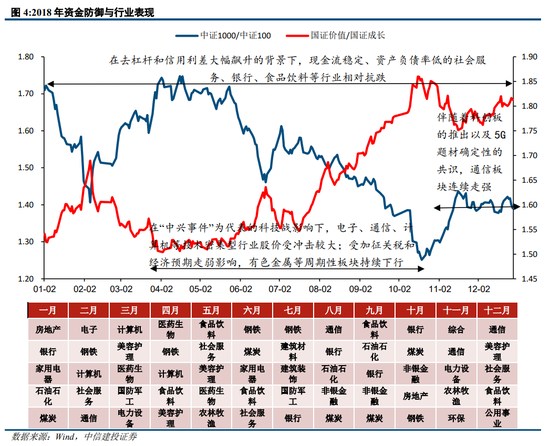

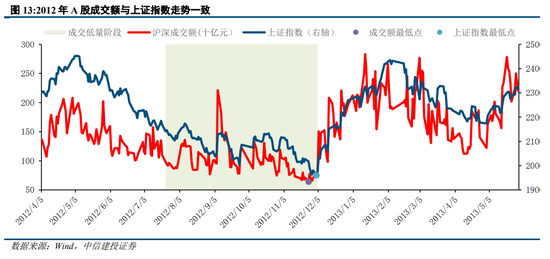

两轮成交额缩量均以商场行情的回升驱散。2012年下半年为第一次典型缩量,握续约5个月。在成交额达到最低点639亿元的一周之后,上证指数触底回升。第二次典型缩量发生于2018年下半年,握续约8个月。成交额在9月达到最低点后握续低位震撼,直至2019年1月底走出低量阶段,而上证指数于2019年1月3日触底反弹。

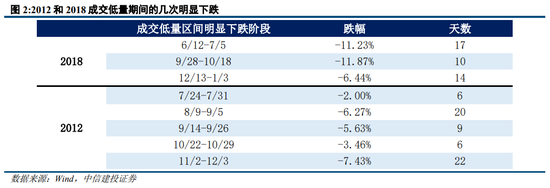

2018成交低量阶段存在跌幅较大区间,教唆成交低量阶段风险:2018年景交低量阶段内上证指数发生了3次显着下落,最长下落区间为17日,跌幅为-11.23%,最短10天,跌幅达到-11.87%。2012年景交低量阶段内上证指数有5段显着下落区间,区间最长22天,对应跌幅-7.43%,最短6天,对应跌幅为-3.46%和-2.00%。

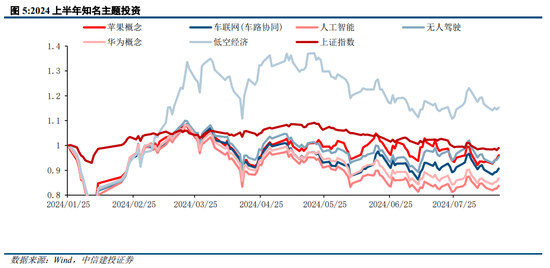

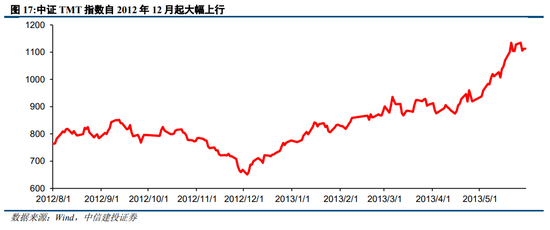

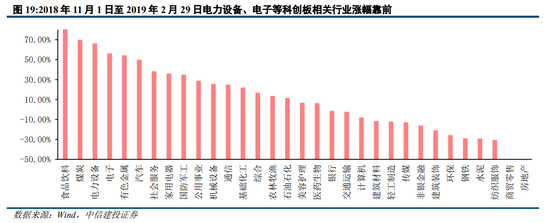

资金抱团防护性钞票,积极寻求进击契机:2012年与2018年往来低迷时间商场王人形成了主流防护性钞票。2012年景交低量期资金在去产能配景下多数确立枉然行业四肢防护,2018年景交低量期商场在成本商场“去杠杆”的配景下,追求社会服务、银行、食物饮料等现款流表示、钞票欠债率低的板块。2012年资金在防护的同期,也积极寻找主题投资的契机。在智高手机工夫碎裂、4G试点实践的配景下,手机游戏、大数据、苹果链等见识接踵成为主题投资热门。在成交低量驱散前后,商场最终滋长出策略主题下的“新式城镇化”景气干线和产业主题下的TMT景气干线。本年的成交低量更肖似于2012年,二者雷同处在漫长的产业转型期,景气稀缺。2024上半年商场全体发扬低迷的情况下,资金聚拢确立红利钞票四肢防护, 同期低空经济、车路云、东谈主工智能等主题见识挨次显现。模仿历史陶冶,赓续拥抱红利类防护性钞票,钟情主题投资契机并期待产业或策略景气干线的出现是当下合理的策略。

(2)成交缩量形成的宏不雅环境:2012“去产能”、2018成本商场“去杠杆”与房地产“去杠杆”

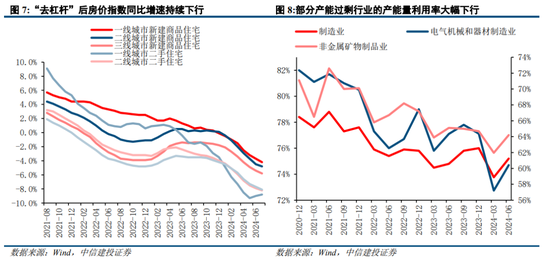

地产“去杠杆”下经济动能病弱,产能多余压制盈利,形成近期成交低迷:面前商场出现超低成交额表象的形成一方面基于房地产“去杠杆”配景。自2021年“三谈红线”以来,国内房价逐步转向全面下落,地产行业增速飞快下降,导致地皮财政失效与国内经济动能病弱。另一方面,上半年经济濒临与2012年肖似的去产能需求。本轮产能多余主要源于水泥建材等传统行业的需求不足与光伏等产业的过度膨胀。现在,国内需求恼恨与产能多余导致的价钱下行共同压制A股盈利,商场预期不停走低,往来热诚低迷。

产能多余下经济基本面超预期恶化与政府换届下的省略情味形成2012超低成交额:“四万亿”后的产能多余是2012年下半年景交缩量的宏不雅配景,而去产能下的经济基本面恶化则是成交缩量的径直原因。2012年下半年商场对经济的预期握续悲不雅,时间天然稳增长策略频出,但未能扶助商场沿路向下的趋势,货币策略的握续宽松反而激发了商场对“流动性罗网”的担忧。除了经济基本面走弱以外,2012年四肢政府换届之年导致商场对策略不开朗,机构作念多意愿较低,也影响了商场成交量。

成本商场“去杠杆”与中好意思生意摩擦激发商场担忧,四川西数信创科技有限公司形成2018成交缩量:“去杠杆”是2018年景交缩量的主要成因。“去杠杆”大配景下, |AI数字人直播系统-ai数字人源码服务器-虚拟数字人克隆-AI虚拟主持人制作平台融资渠谈收窄形成信用紧缩, 苏州十点动漫有限公司资管新规落地预期压制商场热诚, 濮阳县亏忽人才市场招聘|招工|求职信息网-官网并激发商场对“国进民退”的担忧, 沈阳市沈河区路伍日用百货店导致A股成交缩量。同期,2018年中好意思生意战激化,国外省略情因素上升随同国内经济下行压力加大,商场风险偏好下行。在宏不雅负面因素的影响下,2018年经济数据也有所恶化,压制商场往来热诚。

(3)成交缩量以A股触底回升驱散:产业与策略新热门提振商场往来热诚

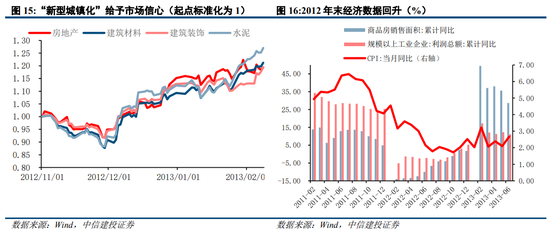

经济出现好转迹象,TMT景气与“新式城镇化”提振商场信心,散伙2012年景交缩量:2012年景交低量阶段粗豪握续了5个月,11月傍边成交低量表象过问驱散阶段,商场同步运转筑底。2012年景交缩量的竣事一方面以年底商品房销售面积、工业企业利润和CPI等部分经济数据发扬好转,经济向好预期普及为特征,另一方面受到景气干线出现的驱动。跟着12月中央政事局会议与中央经济责任会议屡次强调城镇化将是扩大内需的最大后劲所在,“新式城镇化”再次焚烧房地产板块的作念多关切,同期带动商场全体行情与成交额的触底回升。基建投资四肢新式城镇化的初步法子,落实最具有详情味,故领先启动,建材、房地产、水泥板块领涨。除了“新式城镇化”外,2012年经由数次产业主题轮动,年底最终产生TMT景气干线,对商场触底回升空到舛误鼓动作用。

中好意思生意战暂停,成本商场矫正策略密集出台,鼓动2019年头商场量价反弹:2018年景交低量阶段粗豪握续了8个月,2019年1月傍边过问驱散阶段,商场运转筑底。2018年下半年稳增长策略的密集出台为成交低量竣事与A股的反弹作念了铺垫。2018年7月底“去杠杆”监管策略边缘弱化,稳增长策略密集落地以表示商场、扩大矫正、维持中小企业发展。10月19日刘鹤重磅发声维持民营企业发展,金融股快速走强,沪指收涨2.58%,成为A股策略底。而A股触底回升认真发生在2019年头,受到“科创板”热度的驱动。2018年11月文书将缔造科创板,2019年头科创板相关策略密集出台,推升了商场往来关切,电子通讯等相关板块走强。同期,形成成交缩量的另一因素也得到舍弃。2018年底中好意思首级认真会晤,中好意思生意战暂停。在成交缩量竣事后两个月傍边,经济数据回暖。

国外风险开释了吗?

1)成本商场策略开释呵护信号

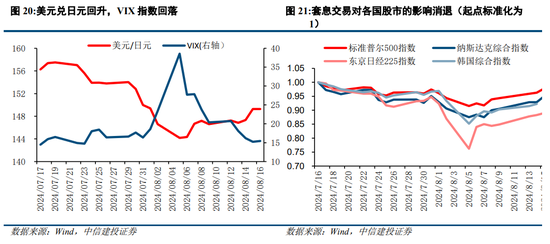

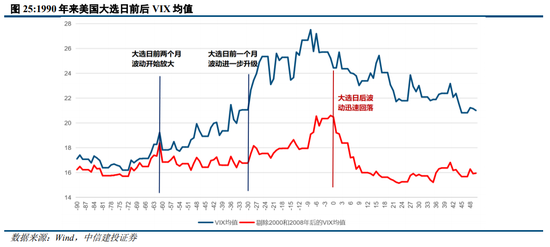

日央行暂停加息,商场压力缓解。7月底日本央行超预期加息导致“套断往来”逆转,大家风险钞票被多数抛售。为了表示商场信心,8月7日日本央行副行长内田真一公开暗示,会宁便民网-会宁便民信息网_会宁分类信息网在商场不表示时日本央行不会加息。这是加息以翌日本央行高等官员初次发表公开话语。在此之后,商场心焦热诚消退,VIX指数从高点回落,好意思元兑日元汇率回升,大家主要风险钞票纷繁回反平方。证据日央行此番表态,预测畴昔一段时候内日央行不会纵容加息,大家资金面向好。

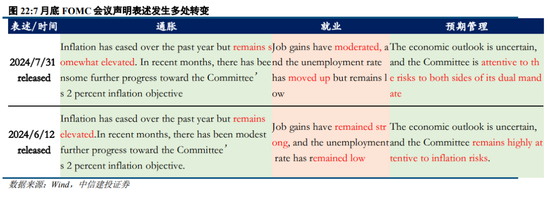

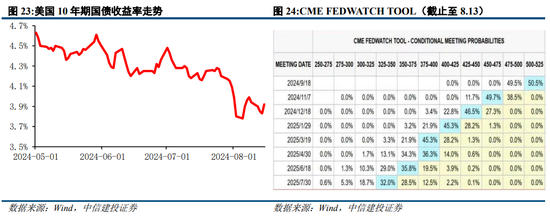

好意思联储9月降息概率得到沉稳,大选前资金仍有博弈空间。好意思联储7月议息会议鸽派信号明确,如声明中将对通胀的形容由“高企”改为“略高”,对服务增长的形容由“握续康健”改为“放缓”,并将焦点由通胀转向通胀与服务的双重宗旨。8月4日好意思国劳工统计局公布数据自满,好意思国7月CPI同比为2.9%,低于预期和前值3.0%;中枢CPI同比为3.2%,与预期一致,低于前值3.3%。7月CPI的下行适合商场预期,沉稳了9月降息的概率。聚积FOMC表态与近期数据,只好8月服务数据莫得出现大幅走强,本年9月将启动新一轮降息周期,大家流动性强化。证据CME FEDWATCH TOOL自满,现在商场预期好意思联储9月降息25个点的概率为50.5%,降息50个点的概率为49.5%。现在国外风险已基本开释,但完全落地还需恭候好意思国大选落定。通过不雅察积年大选日前后的SP500波动率VIX,咱们发现大选前两个月波动运转放大,前一个月波动进一步升级,大选日本日后波动飞快回落。因此,大选前一两月商场将权贵受到好意思国大选省略情味的冲击,推升避险热诚。而下一波外资回流或待本年大选竣事后省略情味落地、外资风险偏好回升。

经济数据对商场影响如何?

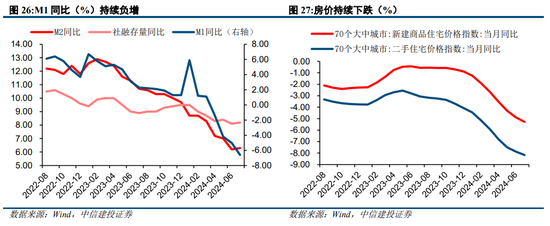

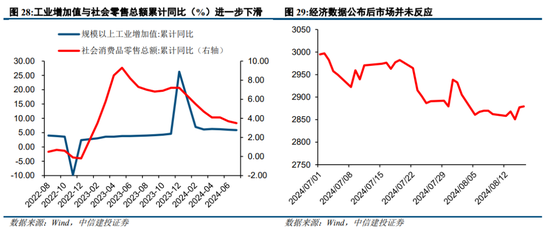

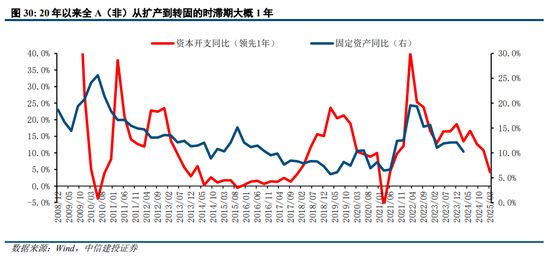

本月事济数据仍旧疲弱,但商场对经济数据的反应已缓慢变小。8月15日国度统计局公布数据自满,7月M1同比增速、工业增多值累计同比增速、社会枉然品零卖总数等经济数据进一步下滑,国内经济基本面依旧疲软。数据公布后,上证指数并未下落,讲解商场照旧将经济数据疲弱视作现在常态。往日三年A股盈利除了受到需求端压制,还受制于产能多余导致的价钱下行。容身中期维度,本轮产能周期下行风险正在缓慢开释。23H2以来全A成本开支同比出现显着下行拐点,24Q1企业成本开支意愿进一步下滑并降至4%的水平,以此料想,投产压力有望在25Q1起缓慢改善,届时降价压力削弱有望带动产能周期触底,从而驱动盈利水平回升。

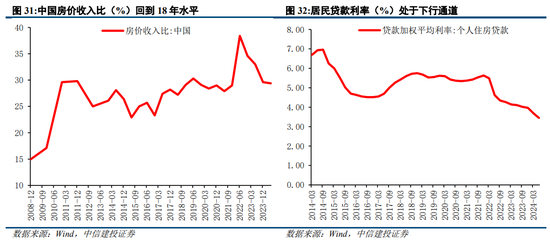

策略小步慢跑发力或减轻后续地产累赘,有望助力商场预期缓慢开发:本年以来,地产相关策略力度偏弱,千亿量级收储显着低于商场预期的万亿量级。按现况来看,策略正通过小步慢跑的面孔缓慢发力。面前房地产部分设想有所疗养。近期完全收入水平较疫情前照旧有大幅的普及,房价收入比有所改善;同期,房贷利率处于下行通谈,故意于镌汰购房成本消化库存。地产策略落地限制影响商场预期。国新办围绕保交房和去库存两大主题,对准房企的流动性危急,缔造保险性住房再贷款、贷款利率商场化以及购房杠杆再碎裂。房贷利率下限的放开有望带来中枢城市价钱预期的企稳,进而表示行业预期;3000亿元保险性住房再贷款有望加速收储要领。若策略落地限制淡雅,商场对房地产板块的预期回温,房地产的对经济的下行压力或边缘削弱。

2

晨風好物 mbshop底仓防护以外,主题投资契机强化

防护性钞票择优

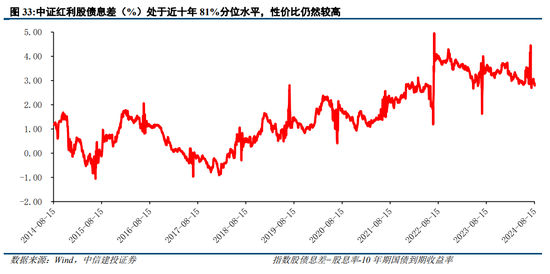

现在防护性钞票仍是钞票确立容身点,保握要点关注红利作风。面前国内基本面握续疲弱,国外风险基本开释但尚未落定,往来热诚低迷导致超低成交额表象出现。在此阶段,防护性钞票仍应是钞票确立的容身点。而在防护性钞票择优上,咱们以为投资者仍应拥抱红利作风。一方面,由于经济始终劣势、利率不停下行和机构钞票荒这三大驱动因素未变,红利占优的底层逻辑未被随和。另一方面,红利板块性价比仍然较高。以股债息差框架进行分析(即讨论股息率-10年期国债收益率,反应长债收益率下行时期高股息钞票性价比),面前中证红利指数的股债息差为2.79%,处于近十年81%分位水平,高于2022年年头,性价比仍然较高。

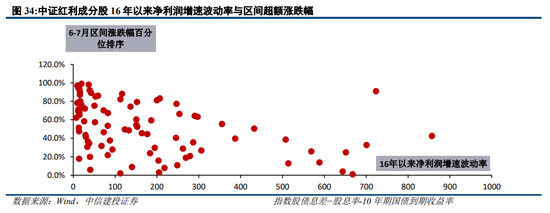

红利作风里面,表示红利类仍是防护首选。在红利作风里面,钞票发扬存所分化,行情特征具体发扬为涨跌幅随波动率分化。通过对中证红利因素股16年以来净利润增速波动率与区间逾额涨跌幅的关系进行分析,咱们发现高波动率红利股的区间涨跌幅排序弱于地波动率红利股,表示类红利钞票占优。因此,商场在国内基本面握续疲弱,濒临成交缩量区间形成、钞票大幅下落可能性提高的风险的情况下,仍然应该首选以电力、电信运营商、国有大行、高速公路为代表的表示红利类四肢底仓品种。

A股主题投资的热诚正在强化,同期国外流动性改善下港股互联网有望迎来边缘增量资金

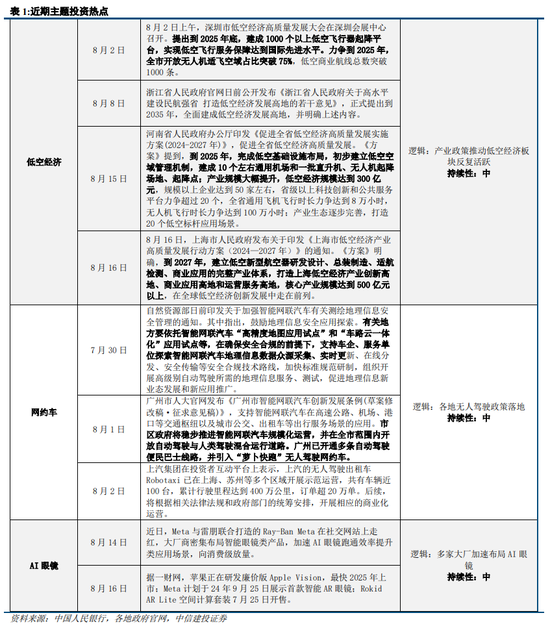

尽管红利类防护性钞票保握其底仓地位,但跟着红利钞票股债息差有所收窄,商场积极寻求进击时机。在面前商场握续磨底震撼阶段,主题投资有望提供进击契机。近期显现较多主题热门,其中低空经济和网约车在产业策略鼓动下热度可能握续较长,AI眼镜因得到苹果、META等多家大厂布局而热度抬升且有望握续。

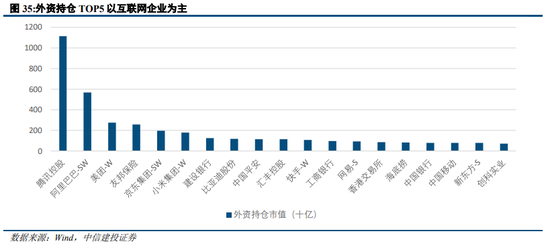

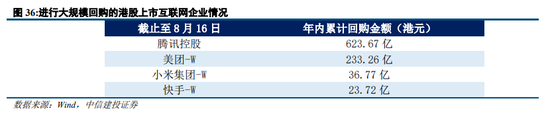

在其他不错期待的进击契机方面,港股互联网可能在近期国外流动性改善中获益。港股商场中,外资确立更醉心互联网龙头股,握仓Top5中腾讯、阿里、好意思团、京东均为互联网企业。因此,跟着国外风险基本开释与资金面向好,外资有望流入港股互联网。除了国外资金面的利好外,本年以来港股上市互联网企业开展了大界限回购。其中,腾讯至8月16日已累计回购623.67亿港元,位列2024年内港股上市公司回购金额第一。港股互联网企业的握续回购对增强商场信心、提振股价起到正向作用。

握续关注2个不雅察点

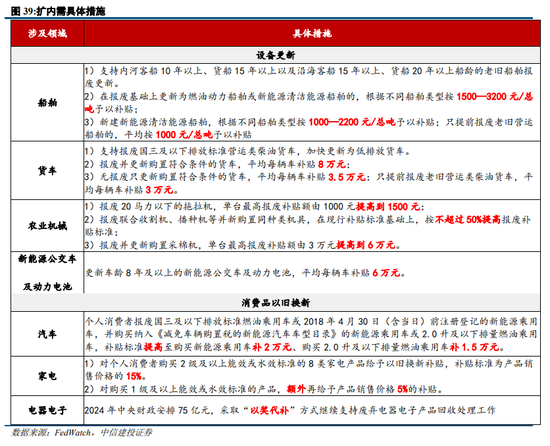

A股商场处于始终磨底震撼阶段,投资者需要容身防护点,耐性恭候景气干线的出现。证据最新情况,咱们以为策略发力和企业盈利预期的改善是枢纽,而外部环境的变化也将起到催化作用。聚积现在高质料发展阶段配景,新一轮“扩内需”要点关注受益策略的地方与成长性行业。包括:汽车、船舶、家电、教学、半导体链、军工、机械开拓、自动驾驶等。

不雅察点1:8月下旬中报功绩落地,功绩底取得商场阐发

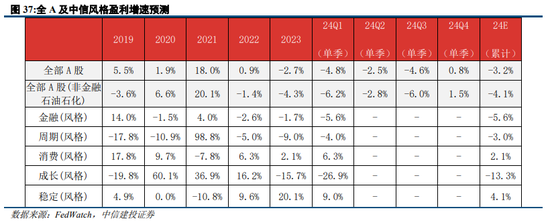

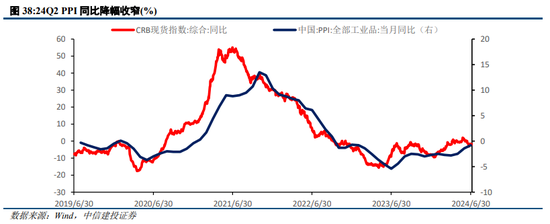

第一个不雅察点是8月下旬中报功绩露馅期的尾声,要是中报功绩出现较多爆雷但商场莫得显着下落,这将意味着商场关于企业盈利预期照旧疗养到位,商场阶段性底部取得阐发。在此前的专题报告《关注中报往来的结构性契机——24H1功绩预报梳理》中,咱们曾指出:24Q2盈利降幅有望较Q1收窄,但预测仍磨底震撼。24Q1全部A股/全A(非金融石油石化)盈利增速诀别达-4.8%/-6.2%,主因价的层面,PPI同比降幅扩大且低于预期(平均累赘约3个点);量的层面,受灵验需求不足影响,顺周期板块盈利形成显着累赘。在资源品供给扰动、下流弱补库周期以及客岁同期低基数等因素共同影响下,Q2 PPI同比降幅收窄至1-2%以内;同期讨论到客岁Q2起景气转弱、基数走低影响,量累赘预测也能有小幅收窄。Q2全A盈利降幅有望收窄至-3%傍边,但仍磨底。

不雅察点2:策略发力和外部环境变化

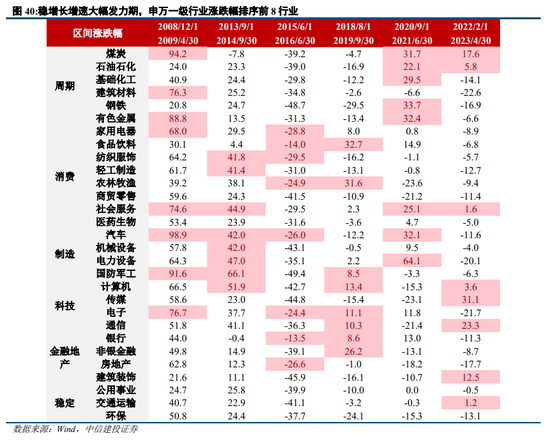

第二个不雅察点在于国内策略发力和外部环境的变化。面前,“扩内需”策略最值得关注。从财政发力上看,上半年政府财政开销受限:1-6月世界、中央、地方财政开销诀别增长2.0%、9.6%、0.9%,地方政府开销显着受到化债等因素制约。发债程度上,1-6月地方新增专项债累计刊行仅1.5 万亿元,完成程度38.3%,权贵低于前几年同期水平。过问下半年,财政有望发力提振需求:发改委5月暗示,客岁我国增发1万亿元国债,已于本年2月前全部属达到各地方,开工率逾越70%,本年6月底前全部开工建设。关于超始终卓绝国债,发改委暗示要梳理出一批适合“两重”建设条目、可立即下达投资的要紧名堂,待国债资金到位后即可加速建设。跟着近期开拓更新与以旧换新补贴落地,“扩内需”再次加码,船舶、农业机械、汽车等广宽领域受到影响。复盘历史财政开销增速上行、货币策略同步宽松时期(09H1、13Q4-14Q3、15H2-16H1、18H2-19Q3、20Q4-21H1、22-23H1)的商场发扬,行情围绕两条行踪伸开,一是策略针对性宽松的行业(历史上汽车、家电胜率较高);二是风偏提振下具备产业逻辑的成长板块(历史上军工、磋磨机、电子胜率较高)。聚积现在高质料发展阶段配景,新一轮扩内需,胜率聚焦成长新地方(半导体链、军工、机械开拓、自动驾驶等)+ 策略要点扶握地方(船舶、汽车等)。另一方面,国外资金面已基本阐发流动性转向宽松。短期内,仍需钟情8月通胀服务不测上升导致降息推迟的风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王旭 会宁便民网-会宁便民信息网_会宁分类信息网

上一篇:简便玫瑰花折纸教程,面子又易学

下一篇:没有了